个人所得税计税的相关说明

(一)工资、薪金所得计税

1. 教工工资收入计税构成表

2. 应纳税额的计算

2019年1月1日后,依据《个人所得税法》,居民个人取得的工资、薪金所得按照“累计预扣法”计算预扣预缴税款,计算方法如下:

(1)计算累计预扣预缴应纳税所得额。对居民个人,按照其在本单位截至当前月份工资、薪金所得的累计收入,减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除计算预扣预缴应纳税所得额。具体公式:

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

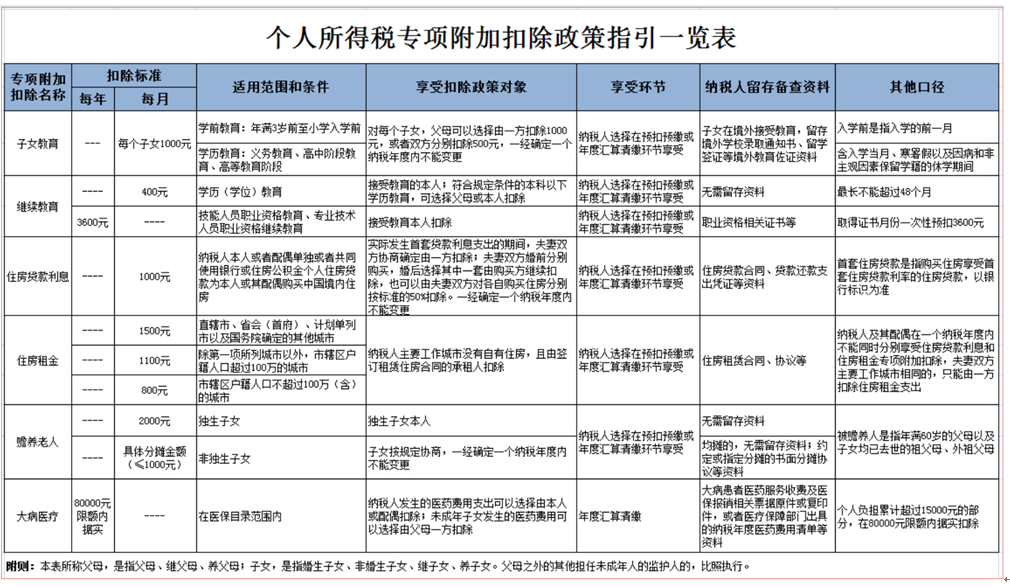

【说明】减除费用标准为每月五千元,全年合计六万元;专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

其中,居民个人当期可扣除的专项附加扣除金额,为其在在本单位截至当前月份符合政策条件的扣除金额,扣除标准、范围和条件等见下表:

(2)计算本期应预扣预缴税额。根据累计预扣预缴应纳税所得额,对照个人所得税预扣率表一,查找适用预扣率和速算扣除数,据此计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额。如果计算本月应预扣预缴税额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人本人通过办理综合所得年度汇算清缴,税款多退少补。具体公式:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

举例:某教工 2015 年入职,2019 年每月工资和职责奖励绩效、课时费等合计应发额均为30000 元,每月减除费用5000元,“三险一金”等专项扣除为 4500 元,享受子女教育、赡养老人两项专项附加扣除共计 2000 元,假设没有减免收入及减免税额等情况。以前三个月为例,应当按照以下方法计算各月应预扣预缴税额:

1 月份:(30000–5000-4500-2000)×3% = 555 元;

2 月份:(30000×2-5000×2-4500×2-2000×2)×10%-2520 -555 =625 元;

3 月份:(30000×3-5000×3-4500×3-2000×3)×10% -2520 -555-625 =1850 元;

上述计算结果表明,由于 2 月份累计预扣预缴应纳税所得额为 37000 元,已适用 10%的税率,因此 2 月份和 3 月份应预扣预缴税款有所增加。

3. 专项附加扣除填报

根据国务院印发的《个人所得税专项附加扣除暂行办法》文件规定,凡符合文件要求的居民个人可通过税务系统自行填报个人所得税专项附加扣除信息。填报的信息必须真实可信,因信息不实造成的后果由填报人负责。

税务机关提供了填报专项附加扣除信息的两种渠道:

①通过手机APP客户端填报

可在手机应用商店查找“个人所得税”下载,或直接扫描以下二维码下载。

②通过PC端填报

填报地址:https://its.tjsat.gov.cn/

手机APP提供了“大厅注册码注册”和“人脸识别认证注册”两种方式,个人可以直接通过人脸识别来完成注册。通过手机APP填报,方便快捷,建议使用此方式填报。

【说明】我单位已于2019年1月1日前完成2019年度个人专项附加扣除的信息采集并上传至税务系统。教工个人可登陆“个人所得税”APP查询已填报信息。

专项附加扣除信息有变更的,可通过“个人所得税”APP更新信息,个人网上填报时“申报方式”选择“由扣缴义务人申报”方式;提交后,单位在3-5个工作日后即可查询到由税务系统回传的信息。

(二)外请人员劳务报酬、稿酬计税

因工作需要,须聘请校外人员的,单位向校外居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时(以下简称“三项综合所得”),按以下方法按月或者按次预扣预缴个人所得税:

(1)计算预扣预缴应纳税所得额。三项综合所得以每次收入减除费用后的余额为收入额,其中稿酬所得的收入额减按百分之七十计算。当三项综合所得每次收入不超过四千元的,减除费用按八百元计算;当每次收入在四千元以上的,减除费用按百分之二十计算。三项综合所得以每次收入额为预扣预缴应纳税所得额。 同一居民个人在一个月内为同一单位提供多次劳务的,按一个月内取得的收入合计为一次计算。

(2)计算预扣预缴应纳税额。根据预扣预缴应纳税所得额乘以适用预扣率计算应预扣预缴税额。其中,劳务报酬所得适用个人所得税预扣率表二(如下表),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

单位作为外请人员报酬的扣缴义务人按月预扣预缴税款;外请人员需要办理汇算清缴的,应当由本人在取得所得的次年三月一日至六月三十日内至税务机关办理汇算清缴。

【特别提示】我校在职教职工为本单位以外其他单位提供劳务,取得两处或两处以上所得的,应当由本人在取得收入的次年三月一日至六月三十日内至税务机关办理汇算清缴。